1- Vue d’ensemble du budget 2023

Le budget primitif prévoit les recettes et autorise les dépenses de l’exercice. Le budget 2023 de la Commune de Dankpen 1 s’équilibre en recettes et en dépenses à la somme de 170 323 690 FCFA soit une baisse de 9% par rapport aux prévisions de 2022 qui se chiffraient à 187 253 613 FCFA.

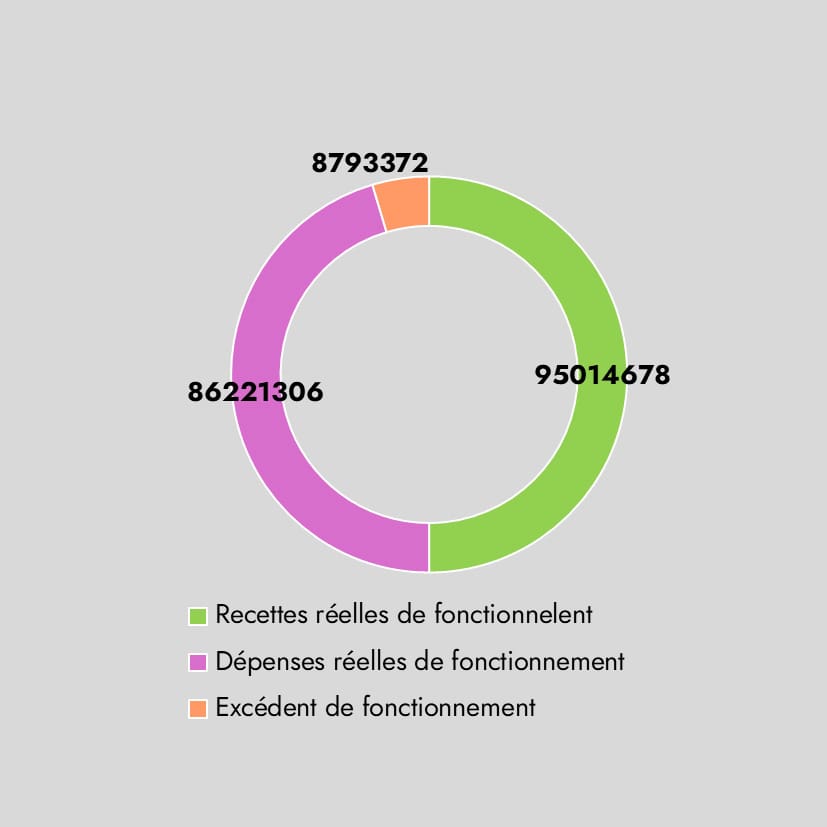

La Section de fonctionnement représente 86 221 306 FCFA, soit 50,62% du budget et la section d’investissement 84 102 384 FCFA, soit 49,38%.

Les recettes réelles de fonctionnement sont à hauteur de 95 014 678 FCFA contre 86 221 306 FCFA pour les dépenses réelles de fonctionnement favorisant le dégagement d’un excédent de fonctionnement de 8 793 372 FCFA (autofinancement) qui viendra s’ajouter aux recettes réelles d’investissement (75 309 012 FCFA) pour financer les dépenses d’investissement qui s’élèvent à 84 102 384 FCFA.

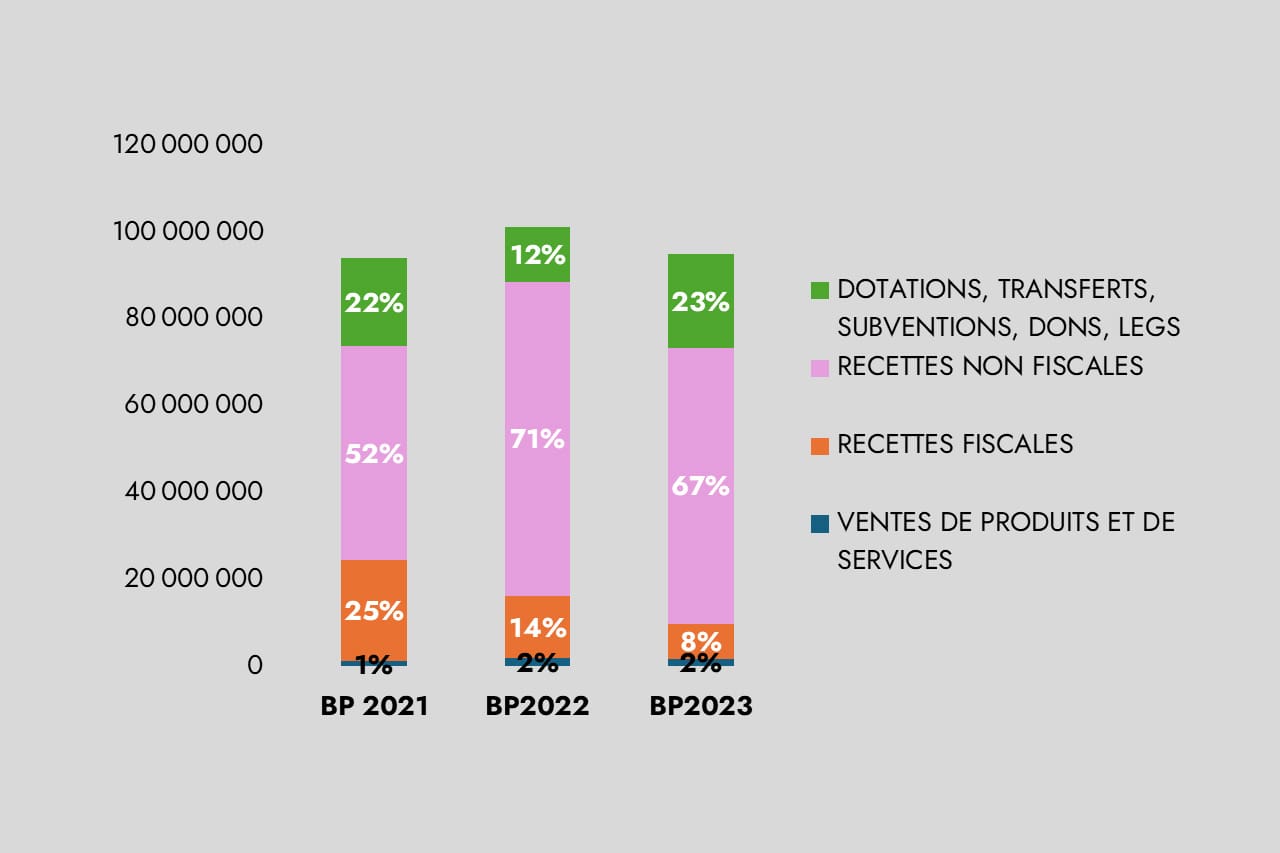

2- Evolution des prévisions de recettes de 2021 à 2023

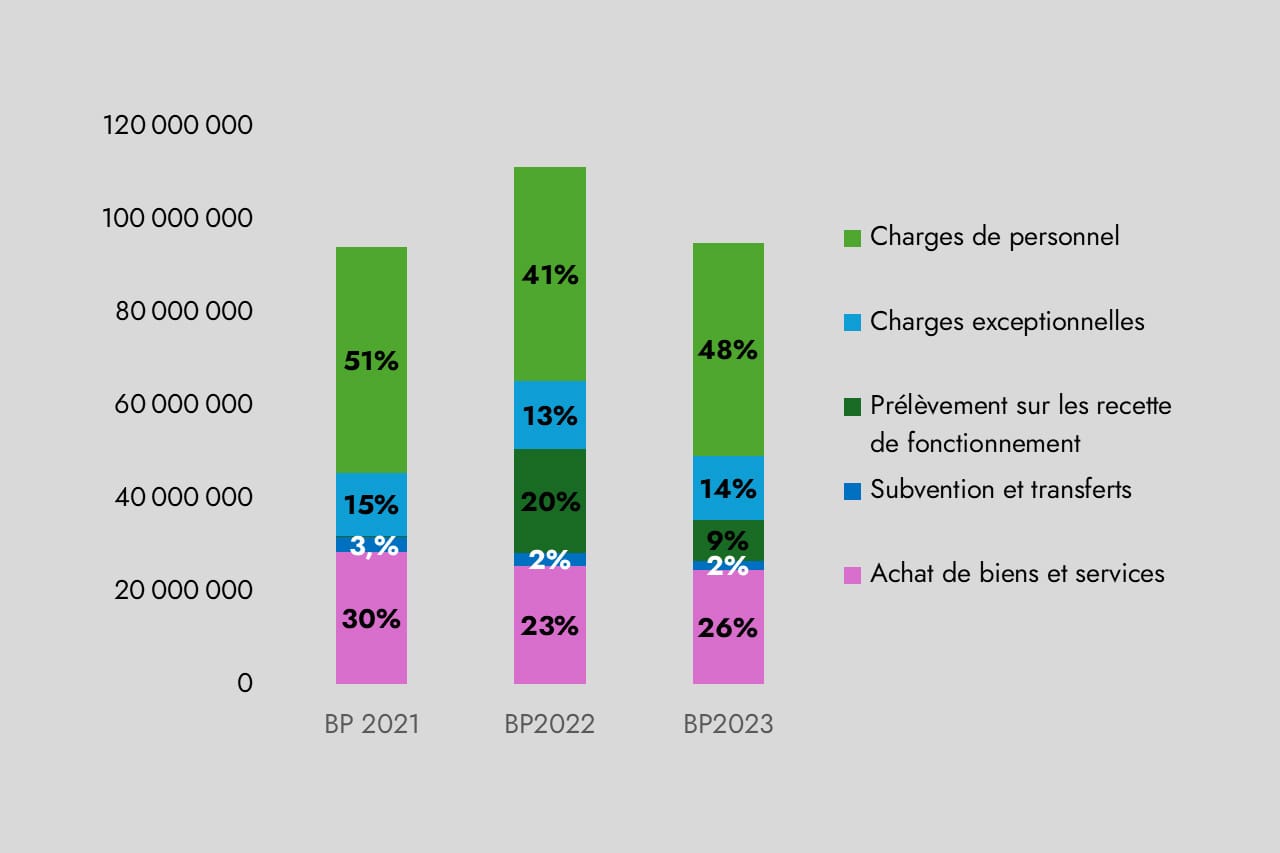

Les principales dépenses de fonctionnement sont les dépenses de personnel (le salaire, les cotisations) et les achats de biens et services, qui représentent respectivement 48% et 26% des dépenses de fonctionnement totales. La masse salariale s’élève à 38 329 738 FCFA soit une baisse de 0,5% par rapport à l’année précédente. Les subventions représentent 2% des dépenses de fonctionnement totales. Le prélèvement sur les recettes de fonctionnement baisse de 60% de 2022 à 2023.

N.B. : Dépenses de fonctionnement totales, inclus le prélèvement sur les recettes de fonctionnement pour financer l’investissement.

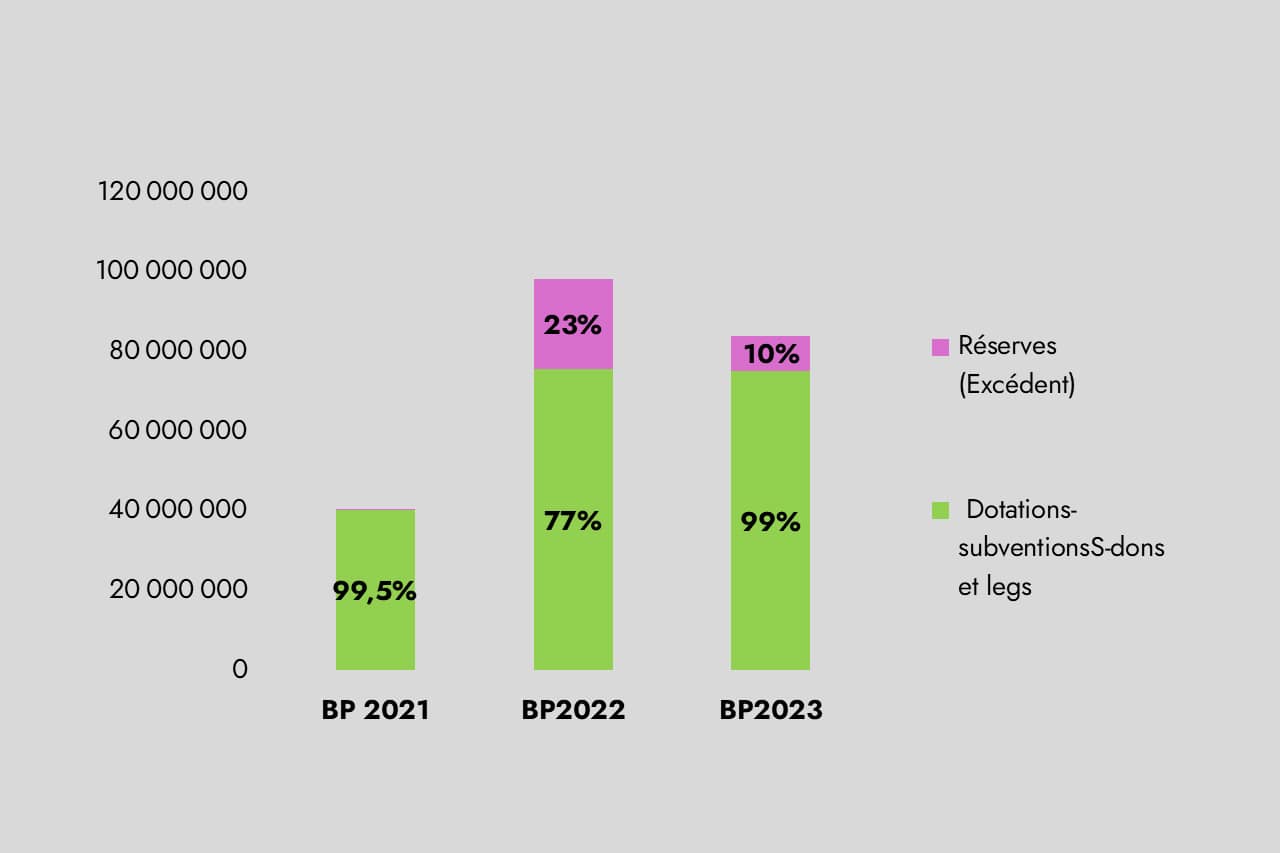

La principale ressource d’investissement sont les dotations accordées par l’Etat. L’excédent de fonctionnement capitalisé (l’autofinancement) est en nette réduction par rapport au budget précédent et ne représente plus que 10% des recettes de la section d’investissement.

N.B. : Recettes d’investissement totales, inclus le prélèvement sur les recettes de fonctionnement pour financer l’investissement.

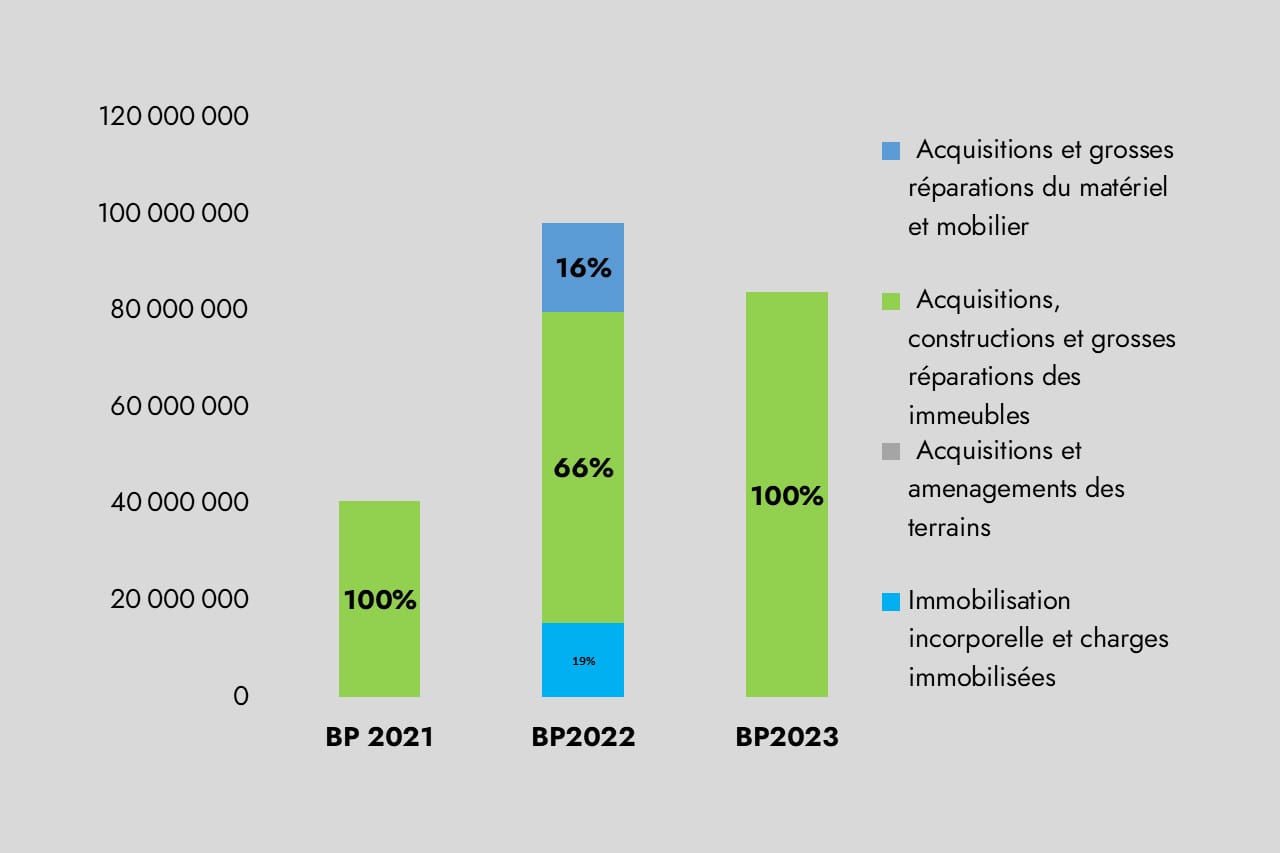

Contrairement au budget 2022, le budget 2023 ne prévoit plus d’immobilisations incorporelles et d’acquisitions de matériels, en revanche les dépenses de construction et grosse réparation des immeubles augmentent de 30%. Globalement les dépenses d’investissement diminuent de 14%. Les principaux investissements/projets prévus sont :

| PROJETS OU ACTIONS PREVUS | COÛTS |

| Sur ressources propres | 8.708.372 |

| Aménagement et ouverture des pistes au cimetière municipale | 8.708.372 |

| Sur FACT non affectés | 25.103.004 |

| Aménagement d’un dalot à Messanda | 4.293.330 |

| Construction d’un hangar au marché de Toguèl | 6.809.674 |

| Construction d’un hangar au marché de bétail à Guérin – Kouka | 7.000.000 |

| Construction d’un magasin d’ignames au Marché de Gérin Kouka | 7.000.000 |

| Sur FACT affectés | 50.206.008 |

| Clôture d’une partie du grand marché de Guérin-Kouka | 50.206.008 |

| Sur autres ressources externes (Dons, Legs, etc.) | 67.162.600 |

| Construction de logements du personnel soignants de l’USP de Katchamba | 62.662.600 |

| Forage au village de Garimata (Nawakou) | 4.500.000 |

| TOTAL GENERAL | 151.179.984 |

3- Les principaux chiffres du budget de la commune de 2021 à 2023 (inclus le transfert de la section de fonctionnement à la section d’investissement).

3.1- Section de fonctionnement

Recettes de fonctionnement :

| Chapitre | Libellés | BP 2021 | BP2022 | BP2023 |

| 70 | Ventes de produits et de services | 1.278.000 | 2.058.000 | 1.900.000 |

| 71 | Recettes fiscales | 23.316.062 | 24.316.062 | 8.055.367 |

| 72 | Recettes non fiscales | 49.262.896 | 72.364.122 | 63.542.450 |

| 73 | Dotations, transferts et subventions | 20.228.636 | 12.637.150 | 21.516.861 |

| Total des recettes de fonctionnement | 94.085.594 | 111.375.334 | 95.014.678 | |

Dépenses de fonctionnement

| Chapitre | Libellés | BP 2021 | BP2022 | BP2023 |

| 60 | Achat de biens | 12.365.500 | 11.989.400 | 12.085.900 |

| 61 | Acquisitions de services | 15.759.808 | 13.222.000 | 12.285.672 |

| 62 | Autres services | 380.000 | 380.000 | 380.000 |

| 63 | Subventions | 1.500.000 | 1.300.000 | 800.000 |

| 64 | Transferts (hors 645) | 1.780.000 | 1.450.000 | 1.120.000 |

| 645 | Prélèvement sur les recettes de fonctionnement | 200.000 | 22.417.557 | 8.793.372 |

| 65 | Charges exceptionnelles | 13.689.996 | 14.571.561 | 13.739.996 |

| 66 | Charges de personnel | 48.410.290 | 46.044.816 | 45.809.738 |

| Total des dépenses de fonctionnement | 94.085.594 | 111.375.334 | 95.014.678 | |

3.2- Section d’investissement

Recettes d’investissement :

| Chapitre | Libellés | BP 2021 | BP2022 | BP2023 |

| 10 | Dotations-subventions-dons et legs en capital | 40.457.272 | 75.878.279 | 7.530.9012 |

| 111 | Excédent de fonctionnement capitalise | 200.000 | 22.417.557 | 8.793.372 |

| Total des recettes d’investissement | 40.657.272 | 98.295.836 | 84.102.384 | |

Dépenses d’investissement :

| Chapitre | Libellés | BP 2021 | BP2022 | BP2023 |

| 23 | Acquisitions, constructions et grosses réparations des immeubles | 40.457.272 | 64.521.909 | 84.102.384 |

| 24 | Acquisitions et grosses réparations du matériel et mobilier | 0 | 18.316.277 | 0 |

| Total des dépenses d’investissement | 40.657.272 | 98.295.836 | 84.102.384 | |

| Pourquoi les dépenses et recettes réelles sont inférieures au montant budgétaire total ? Le budget communal comporte deux sections, une section de fonctionnement et une section d’investissement. La plupart des recettes sont des recettes de fonctionnement par conséquent une partie des recettes de fonctionnement est transférée à la section d’investissement. Le transfert se traduit par une dépense d’ordre dans la section de fonctionnement et une recette d’ordre dans la section d’investissement. C’est pourquoi l’addition des sections de fonctionnement et d’investissement présente un montant qui dépasse les dépenses et les recettes réelles du montant du transfert de section à section. |